如果Facebook Shop对标Shopify,其胜算会有多大呢?

5月19日,Facebook宣布推出其备受期待的Facebook Shops。这一功能在Instagram和Facebook均可以使用。Shops将允许用户在虚拟的店铺中展示其产品,这些店铺具有大多数典型的电子商务功能。但目前只有美国境内以及满足特殊要求的卖家才能使用此功能。在Facebook的发布的新闻稿中特别强调了其与其他电商平台的合作,如BigCommerce和Shopify。尽管合作对双方都是有利的,但还是不禁会想到Facebook Shops的诞生对Shopify这样的独立站巨头会造成威胁吗?

Shopify vs Facebook Shop

毫无疑问,Shopify是目前最成功的SaaS领域的购物车系统之一。该公司受到了在投资者和卖家中的狂热追捧。但我们不得不怀疑Facebook Shops是否会影响Shopify的增长前景。要回答这个问题,必须深入研究两者产品的细节。

首先或许也是最重要的——平台费用。Shopify的月租费29美元起,最贵的Shopify Plus价格高达2000美元。除此之外,如果商家使用Shopify payment的话,就不用支付交易费,但如果要用其他支付方式,则每一笔交易都要缴纳相应的手续费,一般在2%以下。而据了解,Facebook Shop是免费使用的,公司只收取5%的销售费用。

其次就易用性而言,两者都非常适合新用户。Shopify不同的销售计划为不同规模的企业提供了有价值的解决方案。而Facebook Shop似乎主要面向中小卖家。这两大平台都易于安装,不需要编程或设计技能,你只要创建主页,上载具有所有相关信息的产品,然后就可以出售了。尽管主要设置很简单,在Facebook上可能更容易(甚至不需要域名),但Shopify提供更多的网页设计和后端管理功能。

Shopify是为希望在网上销售产品的企业和卖家建立的一站式商店。在这方面,Shopify的灵活性和功能是无与伦比的。

但Facebook在另一个领域对Shopify造成了“致命打击”,就是其影响力。该平台拥有超过25亿用户,店铺卖家可以利用更多的自然流量。当然由于数据全部集中在一个地方,因此在Facebook平台上开店也可以提高Facebook和Instagram广告的有效性。

谁将赢得这场比赛?

到目前为止,Facebook Shops 确实可以被视为Shopify的补充。但Facebook Shops目前还只是一个开始,除非它要超越Shopify和其他竞争者,否则这家科技巨头不会停止继续发展。

在目前看来,Shopify进退两难,因为电子商务的两个主要组成部分是流量和销售。在这两个领域,Shopify都将被遭到冲击。

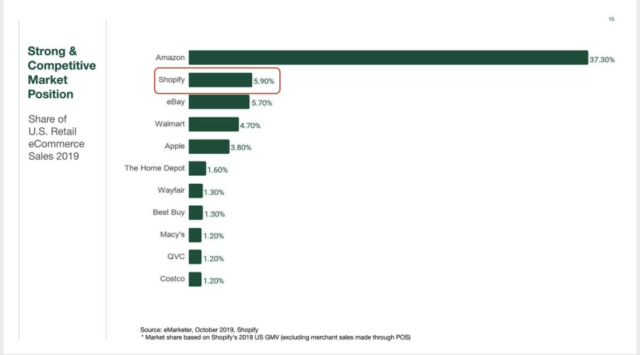

就销售而言,亚马逊毫无疑问是市场的霸主:

有趣的是,Shopify自诩在电子商务市场占据着强势地位。诚然,该公司似乎是第二大平台,但它只占5.9%,而亚马逊占了37.30%。无论是通过数字还是卖家,亚马逊都是实现销售的地方。亚马逊已成为一个巨大的平台和一个全球性的配送服务,无人能与之匹敌。

另一方面,大家都知道流量的来源是搜索引擎、广告和社交媒体。在这方面,Instagram和Facebook广告无疑是在线营销的最佳工具。任何在Shopify上的独立站卖家几乎都要投放广告或者在社媒上推广产品。由于大部分流量来自这些社媒平台,购物体验完全无缝地整合到平台中只是时间问题。

越来越多地消费者从Instagram/Facebook转到亚马逊,直接绕过其他网站。在这种情况下,Shopify所能提供的只是一个可以聚合和日常运行的地方。然而,作为CRM和ERP平台,Shopify有明显的局限性。尽管确实可以通过Shopify Apps实现额外的功能,但该公司在这个领域必须与Salesforce (CRM)和SAP SE (SAP)等更好更成熟的公司竞争。

Shopify的吸引力在于,它可以以某种方式将所有这些功能汇总到一个地方。全渠道功能可能是它最大的吸引力之一,因为它允许你从一个地方监控不同平台上的销售,包括Facebook和亚马逊。但是随着购物体验越来越集中到这些巨头中,人们不得不怀疑Shopify可以增加多少价值。

最后,对Facebook和亚马逊来说,如果不允许整合或不允许人们将广告链接到Shopify商店,将Shopify挤出去是非常容易的。虽然这种情况不太可能发生,但这个想法凸显了Shopify相对于其更成熟的竞争对手的劣势。

资产估值

Shopify的市值为868.5亿美元,Facebook为6570亿美元。就用户而言,Shopify近期报告称平台上有100万商家,年销售额达1350亿美元。相比之下,Facebook的月活跃用户为25亿,亚马逊的年销售额为3350亿美元。在这两种情况下,Shopify都比不上这些公司。更糟糕的是,Shopify的大部分销售都来自社交媒体和Instagram/Facebook广告。

Shopify的非公认会计准则(FWD)估值在1333左右,其能够维持这一估值的唯一原因是,人们预计该公司将主导电子商务。但随着Facebook进入这一领域,Shopify的增长很快就会放缓,价格就会下跌。

对此,可能很多人都看好Facebook Shop,据传Facebook的此产品可能会增加300亿的年收入,而这与WhatsApp的盈利能力相比可能相形见绌。另一方面,Shopify能否保持目前的增长水平,盈利能力仍然是该公司必须解决的问题。因为这一问题可能会导致未来股票稀释和估值偏低。就目前而言,Shopify的下行潜力远大于上行潜力。

(来源:小辣超有料)

以上内容属作者个人观点,不代表雨果网立场!本文经原作者独家授权供稿,转载需经雨果网授权同意。